Piloter une épargne salariale

L'épargne salariale, un levier RH et financier pour renforcer l’engagement de vos salariés tout en allégeant vos charges sociales et fiscales.

Nous contacterQu'est-ce que l'épargne salariale ?

L’épargne salariale est un dispositif mis en place par les entreprises pour permettre au chef d’entreprise et aux salariés de se constituer une épargne à moyen ou long terme, avec des avantages fiscaux et sociaux.

Ce dispositif repose sur deux principaux plans : le Plan d'Épargne Entreprise (PEE) et le Plan d'Épargne Retraite Collectif (PERECO).

L'épargne salariale a pour objectif :

D'optimiser la rémunération du chef d'entreprise,

D'optimiser l'impôt sur les sociétés

De bénéficier d'une fiscalité avantageuse pour l'entreprise : exonération des cotisations sociales (0 % de forfait social sur les versements de l'entreprise) + exonération d'impôt

Faire profiter d'une fiscalité avantageuse au salarié : exonération d'impôt sur le revenu + exonération de cotisations salariales (hors CSG CRDS).

De plus, mettre en place un dispositif d’épargne salariale permet de :

Motiver et fidéliser vos salariés par une rémunération complémentaire attractive,

Réduire voscharges sociales grâce à des dispositifs exonérés de cotisations,

Renforcer votre marque employeur avec une politique RH moderne et engagée,

Donner du sens à l’épargne grâce à des supports responsables et performants.

L'ÉPARGNE SALARIALE, UN OUTIL GAGNANT-GAGNANT !

L’épargne salariale permet de mieux rémunérer sans alourdir les charges fiscales et sociales, tout en créant une culture d’entreprise tournée vers la performance et l’avenir.

En savoir plusPourquoi mettre en place une épargne salariale ?

ENTRÉEE EN VIGUEUR DE LA LOI PARTAGE DE LA VALEUR

Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés doivent mettre en place un dispositif de partage de la valeur si elles remplissent les critères suivants :

- Bénéfice net fiscal positif d’au moins 1 % du chiffre d'affaires pendant trois années consécutives (2022, 2023, 2024).

- Avoir en moyenne 11 salariés sur l’année précédente (moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente).

Au titre de l’année 2025, les entreprises concernées pourront choisir entre :

- Mettre en place un accord d’intéressement ou de participation

- Verser une prime de partage de la valeur

- Effectuer un remboursement sur un plan d’épargne salariale (PEE, PEI, PERECO, PERECOI)

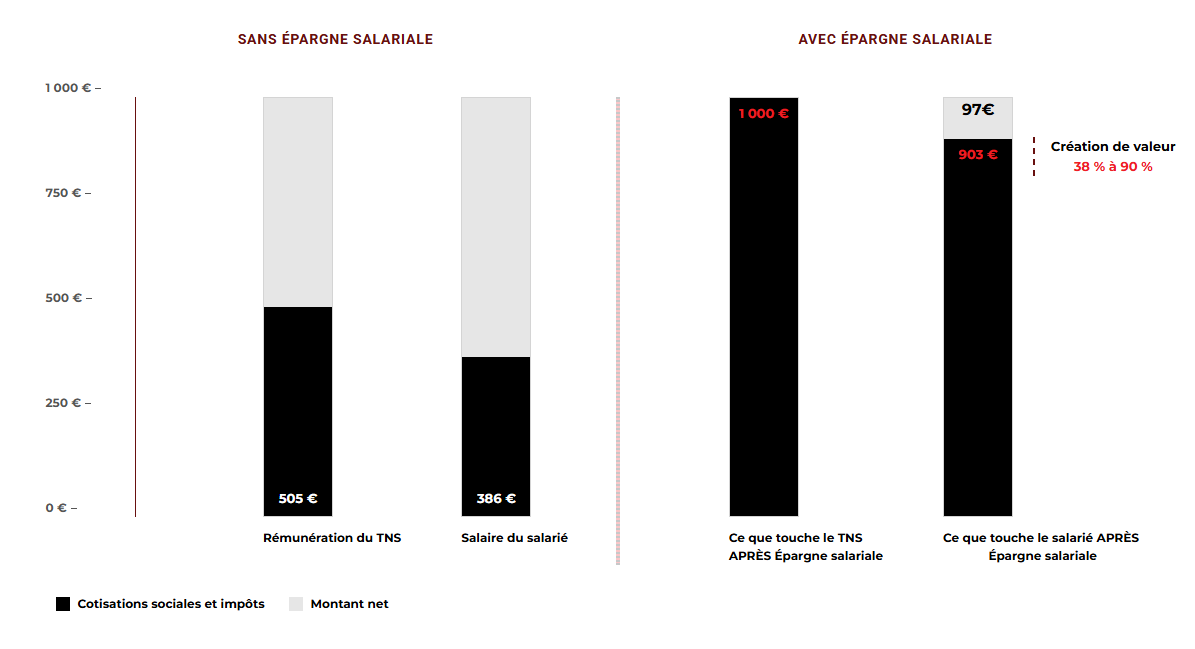

Démonstration de l'efficacité de l'épargne salariale

Exemple pour 1 000 € dépensés par l'entreprise

SANS ÉPARGNE SALARIALE

AVEC ÉPARGNE SALARIALE

38 % à 90 %

QUELQUES PRÉJUGÉS SUR L'ÉPARGNE SALARIALE...

« Je dois réaliser un énorme chiffre d’affaires pour mettre en place l’épargne salariale dans mon entreprise. »

« L’épargne salariale est réservée aux grandes entreprises. »

« Je dois beaucoup épargner pour que ça en vaille la peine. »

Des avantages significatifs

Pour l'entreprise

- Exonération de charges sociales et patronales (hors forfait social dans certains cas) sur les sommes versées par l'employeur,

- Déduction du bénéfice imposable, ce qui réduit l'impôt sur les sociétés,

- Forfait social allégé ou supprimé pour les entreprises de moins de 250 salariés, selon les dispositifs,

- Optimiser le coût de la rémunération grâce aux primes d’épargne salariale,

- Diminuer l’IS : 0% de forfait social pour les entreprises de moins de 50 salariés.

- Rendre l’entreprise attractive sur le marché du travail,

- Favoriser l'attraction, la motivation et la fidélisation des employés.

Pour le salarié

- Exonération d’impôt sur le revenu sur les sommes placées dans un plan d’épargne (PEE ou PER collectif), sous conditions de blocage,

- Valorisation de la rémunération nette sans hausse des cotisations sociales,

- Accès à une épargne complémentaire bénéficiant d’un cadre fiscal et social très avantageux,

- Possibilité de déblocage anticipé dans certains cas (achat de résidence principale, mariage, naissance, etc.),

- Constitution d'un capital.

- Possibilité de réaliser un versement volontaire que l’entreprise viendra compléter au travers d’un abondement,

- Après 5 ans le salarié pourra retirer ses sommes sans imposition.

Focus sur quelques notions de l'épargne salariale

LA PRIME DE PARTICIPATION

La participation est un mécanisme d’épargne salariale qui consiste à redistribuer une part des bénéfices de l’entreprise aux salariés en reconnaissance de leur travail.

LA PRIME D'INTÉRESSEMENT

L’intéressement est un dispositif d’épargne salariale qui consiste à verser une prime proportionnelle aux résultats ou aux performances de leur entreprise.

Le seuil de déclenchement de l’intéressement est atteint lorsque l’objectif collectif d’amélioration de performance et de rentabilité fixé par l’entreprise est atteint.

Il est défini pour 5 exercices de calcul maximum, ou moins.

L'ABONDEMENT

L'abondement est une contribution financière versée par l'employeur pour compléter les versements effectués par le salarié dans des dispositifs d'épargne collective, comme le Plan d'Épargne Entreprise.

LA PRIME DE PARTAGE DE LA VALEUR

Auparavant connue sous le nom de prime Macron ou prime de pouvoir d’achat, la prime de partage de la valeur est un dispositif permettant à l'employeur d' octroyer une prime aux salariés dans une limite de deux fois par an.